Aggregate demand and supply

| Professeur(s) | |

|---|---|

| Cours | Introduction à la macroéconomie |

Lectures

- Aspects introductifs de la macroéconomie

- Le Produit Intérieur Brut (PIB)

- L'indice des prix à la consommation (IPC)

- Production et croissance économique

- Chômage

- Marché financier

- Le système monétaire

- Croissance monétaire et inflation

- La macroéconomie ouverte : concepts de base

- La macroéconomie ouverte: le taux de change

- Equilibre en économie ouverte

- L'approche keynésienne et le modèle IS-LM

- Demande et offre agrégée

- L'impact des politiques monétaires et fiscales

- Trade-off entre inflation et chômage

- La réaction à la crise financière de 2008 et la coopération internationale

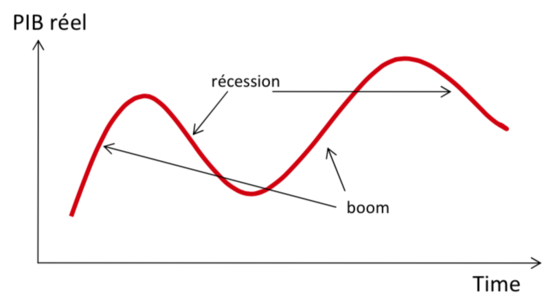

Comme nous avons vu dans le chapitre précédent, les économies fluctuent fortement autour de leur niveau de production de plein emploi. Pendant une récession on aura une baisse de l’activité économique et une sous-utilisation des facteurs de production (y compris du chômage). Pendant un boom ou expansion on aura une sur-utilisation des facteurs de production.

Taux de chômage en Suisse (1990 - 2008)

Economists use the aggregated demand and supply model (DA-OA) to analyse fluctuations in economic activity around the long-term trend.

The DA-OA and IS-LM models are closely related. In particular, it can easily be shown that the aggregate demand function captures all the pairs (Y, P) that ensure the simultaneous equilibrium of the B&S market (IS curve) and the money market (LM curve). The main difference between these two models is that the IS-LM model considers the general price level as exogenous and is therefore not equipped to analyse the long-term effects of macroeconomic policies. In contrast, the DA-OA model is able to show how the general price level and real GDP are determined simultaneously.

Aggregate demand

Aggregate demand

Aggregate demand (AD) indicates the quantity of goods and services produced in the domestic economy that is demanded by consumers, investors, government and the rest of the world for each general price level in the economy (NB.: Total expenditure E in the IS-LM model rather highlights the link between demand and income):

Aggregate demand, like demand for a good, decreases with the price level => DA(P) , but for reasons that are different from those - specific to the microeconomy.

One of the reasons why demand for a good increases when the price decreases is the substitution effect with other goods. If the price of coffee decreases relative to the price of chocolate (relative price change), more coffee is consumed relative to chocolate (assuming that coffee and chocolate are substitutable goods).

With aggregate demand, there is no substitution effect by definition.

AD and the general price level

- Wealth effect and consumption: as we saw in chapter 8, when prices fall individuals feel richer, because a 1$ can buy more than before (the value of money ↑) → their consumption increases → AD increases.

- The effect on interest rate and investment: as we saw in chapter 8, when prices ↓ households need less money for transaction reasons → they offer more loanable funds at r parity → this causes a decrease in the equilibrium interest rate and thus an increase in investment because it becomes cheaper to borrow to invest (more investments become profitable with a lower interest rate) → AD increases.

- The effect on the trade balance: if the prices of locally produced goods fall, the demand for these goods increases in relation to the demand for goods produced in the WDR → exports increase and imports decrease → AD increases.

The AD is an inverse function of prices.

Travel of the AD

Price is not the only factor influencing aggregate demand → exogenous shocks that can influence the position of the DA :

- Change in willingness to consume (versus save) = marginal propensity to consume (mpc). This can be caused in turn by an increase in life expectancy, by expectations of a recession or boom, by a property bubble, by an exogenous variation in household wealth, etc.

- Change in willingness to invest (expectations over the business cycle)

- Changes in government spending

- Changes in net demand from the rest of the world: a recession abroad will reduce domestic net exports and thus cause a shift in AD.

Forme et position de la DA

Offre de court et de long terme

L’offre agrégée de court et long terme

À long terme la courbe d’offre agrégée (OA) est totalement inélastique, car la quantité produite de biens et services au plein emploi ne dépend pas des prix, mais des quantités disponibles des facteurs de production et des connaissances techniques → L’offre agrégée qui correspond au niveau de production de plein emploi (ou naturel, ou potentiel) ne dépend donc pas des prix et se déplace lorsque l’offre de l’un des facteurs de production change, ou lorsqu’on a un changement dans les connaissances technologiques.

À court terme la courbe d’offre agrégée (OA) est élastique, et la quantité offerte de biens et services augmente ou diminue en fonction du niveau des prix dans l’économie. A cause de frictions dans le système économique à court terme, qui font que le niveau des prix anticipé par les individus n’est pas identique au niveau des prix observé (imperfections du marché), lorsque le niveau des prix observé est plus élevé (bas) que le niveau des prix anticipé, on va produire plus (moins) qu’au niveau de plein emploi.

L'OA et le niveau général des prix

- La théorie des salaires rigides (sticky wages): quand les prix baissent, les salaires mettent plus longtemps à s’ajuster (les contrats sont fixés pour des périodes relativement longues). Les producteurs font donc face à des prix plus bas, mais à des coûts aussi élevés qu’avant la chute de prix → ils diminueront le niveau de production et l’emploi → OA baisse.

- La théorie des prix rigides (sticky prices): les prix baissent, mais certaines entreprises mettent longtemps à les ajuster (coûts de menu). La demande diminue pour ces entreprises qui n’ajustent pas les prix rapidement, et elles devront donc diminuer les quantités produites et l’emploi → OA baisse.

- La théorie des perceptions erronées: les prix baissent, mais certaines entreprises ne se rendent pas compte qu'il s'agit d'une baisse généralisée et pensent que c’est seulement leur prix qui décroît (baisse de prix relatifs), et diminuent donc leur production et leur emploi → OA baisse.

Chaque fois qu'il y a un écart entre le prix observé et le prix anticipé cet écart se traduit de manière plus ou moins forte (selon un paramètre alpha) dans une variation de l'offre par rapport au niveau de production de plein emploi.

- Production de court terme (Y) = Production de plein emploi () + α [Prix observé (P) - Prix anticipé ()]

L’OA est une fonction directe des prix.

Déplacements de la courbe d’offre de court terme

Chocs qui peuvent influencer la position de l’OA:

A court terme => la fonction d’offre de court terme se déplace pour les mêmes raisons qui provoquent un déplacement de la courbe d’offre de long terme: hausse de la productivité ou de l’offre des facteurs de production (, , , ou ) ou amélioration des connaissances technologiques ().

Mais il existe une raison supplémentaire qui fait déplacer la courbe d’OA à court terme: les variations des anticipations sur les prix provoquent des déplacements de l’offre agrégée de court terme. En particulier, une hausse du prix attendu provoque une ↓ de l’OA de court terme pour tout prix observé (déplacement de la courbe vers la gauche → on anticipe que les coûts de production vont augmenter et on baisse le niveau de production à parité de prix observé).

Forme et déplacement de l’OA

Fluctuations de court terme

Equilibre

Déplacement de la Demande Agrégée DA

Une contraction de la DA (pessimisme généralisé, baisse de , ...) provoque :

1. dans le court terme, une diminution de la production, et une baisse de prix (récession) ...

Une contraction de la DA (pessimisme généralisé, baisse de , ...) provoque :

... 2. dans le long terme, une diminution des prix mais pas de diminution de l’output (car les anticipations s’ajustent, ce qui déplace l’offre agrégée vers la droite: en , → anticipations de baisse progressive des prix → les salaires nominaux s’ajustent → les coûts de production ↓ → l’offre ↑ → on revient à )

NB: dans le court terme, fluctuations! est temporairement en-dessous de . Dans le long terme le choc de demande est complètement absorbé par une variation des prix et <revient à .

Déplacement de l’OA

Une contraction de l’OA (catastrophe naturelle, revendications salariales, ...) provoque :

1. dans le court terme « stagflation »: P↑ et Y↓ = récession + inflation ...

Une contraction de l’OA (catastrophe naturelle, revendications salariales, ...) provoque :

... 2. dans le long terme, rien car l’ajustement des anticipations va engendrer un déplacement de la courbe d’offre agrégée à sa position initiale (même raisonnement que pour les effets de long terme d’une baisse de la DA : → anticipations de baisse progressive des prix → ...)

3. Dans le cas d’une intervention du gouvernement orientée à contrecarrer la baisse initiale de l'OA on risque de provoquer encore plus de dégâts (↑P). C’est entre autre pour cette raison que, selon les monétaristes, le gouvernement ne devrait pas intervenir dans le système économique (risque d’introduire des distorsions encore plus graves).

Quel modèle pour le taux d’intérêt ?

Dans le chapitre 6 nous avons déterminé le taux d’intérêt comme le taux d’équilibre qui égalise la quantité de fonds prêtables offerte par les épargnants et la quantité de fonds prêtables demandée pour financer l’investissement. Dans le chapitre 11 nous avons déterminé le taux d’intérêt comme le taux d’équilibre qui égalise la demande et l’offre de monnaie. Maintenant que nous avons clarifié les concepts de court et de long terme, on peut facilement montrer que le modèle des fonds prêtables et le modèle de la préférence pour la liquidité sont compatibles et cohérents.

Dans le court terme, une baisse du taux d’intérêt provoquée par une ↑ de M fait augmenter l’investissement et donc le PIB. L’↑ du PIB fait à son tour augmenter la consommation, mais aussi l’épargne (cf. graphiques à la page suivante). De combien augmente l’épargne? Exactement de l’augmentation de I (à l'équilibre: I = S).

Dans le long terme, nous savons que l’offre de monnaie n’influence pas le taux d’intérêt et que toute variation de M se traduit dans une variation proportionnelle de P. Au fur et à mesure que le niveau général des prix ↑, la demande de monnaie s’accroît dans la même proportion (déplacement de la courbe). Avec l’ajustement des prix, Y revient à son niveau de plein emploi (et donc la fonction d’offre de fonds prêtables à sa position initiale) et le taux d’intérêt à son niveau initial (cf. graphiques à la page suivante).

Court vs long terme

Rappel des différences principales qu'il existe entre les approches de long terme et de court terme en macroéconomie.

Trois variables macroéconomiques centrales pour comprendre cette distinction :

- la production de biens et service ;

- le taux d'intérêt réel ;

- le niveau général des prix.

À long terme

- La production est déterminée par l'offre de capital et de travail ainsi que par la technologie de production disponible afin de transformer ces facteurs en un certain niveau de production (qui est souvent appelé le taux « naturel » de production).

- Pour tout niveau de production, le taux d'intérêt réel équilibre l'offre et la demande de fonds prêtables.

- Le niveau général des prix équilibre alors l'offre et la demande de monnaie. Les modifications de l'offre de monnaie engendrent des modifications proportionnelles du niveau général des prix.

N.B. Les trois propositions ci-dessus représentent l'essentiel de la théorie économique classique. La majorité des économistes pensent que ces propositions sont adéquates pour décrire le fonctionnement de l'économie dans le long terme.

À court terme

Les propositions du point précédent ne sont plus valides. Ainsi, dans le court terme, il est préférable de penser le fonctionnement de l'économie comme suit :

- Le niveau général des prix est fixé à une certaine valeur (déterminée en fonction des anticipations passées) et dans le court terme il ne réagit que faiblement aux changements des conditions économiques.

- Pour tout niveau général des prix,le taux d'intérêt s'ajuste afin d'équilibrer l'offre et la demande de monnaie.

- Le niveau de production répond aux modifications de la demande agrégée de biens et services, qui est en partie déterminée par le taux d'intérêt réalisant l'équilibre du marché de la monnaie.

Résumé

Les fluctuations économiques sont difficiles à prédire et les économistes utilisent le modèle de demande agrégée (DA) et offre agrégée (OA) pour analyser ces fluctuations dans le court terme.

La demande agrégée a une pente négative dans l’espace (quantité, niveau général des prix) due à un effet “fortune”, un effet sur le taux d’intérêt et un effet sur la balance commerciale.

Tout choc qui affecte la consommation, l’investissement, les dépenses publiques et le solde de la balance commerciale va provoquer des mouvements de la fonction de demande.

Dans le long terme l’offre agrégée est verticale, mais dans le court terme elle a une pente positive, dans l’espace (quantité, niveau général des prix)

Il y a 3 explications possibles pour cette pente positive à courte terme: des salaires rigides, des prix rigides, ou des perceptions erronées.

Les déplacements de la courbe d’offre à court terme sont expliqués par les mêmes facteurs que les déplacements de la courbe d’offre à long terme.

Mais il existe une raison supplémentaire: les variations des anticipations sur le niveau de prix vont affecter la position de la courbe d’offre.

Les changements dans la demande et dans l’offre agrégée vont provoquer à court terme des changements dans le niveau d’output et des prix.

Mais à long terme les changements dans la demande agrégée vont provoquer seulement des changements dans le niveau des prix et l’offre agrégée se réajuste et on retourne à l’équilibre initial.

À court terme on peut essayer de corriger l’impact d’une contraction de l’offre agrégée en stimulant la DA (avec une augmentation de la dépense publique par exemple), et ceci va augmenter l’output a court terme, mais va aussi provoquer une augmentation du niveau général de prix plus grande que celle provoquée initialement par la contraction de l’OA.

Annexes

References

- ↑ Page personnelle de Federica Sbergami sur le site de l'Université de Genève

- ↑ Page personnelle de Federica Sbergami sur le site de l'Université de Neuchâtel

- ↑ Page personnelle de Federica Sbergami sur Research Gate

- ↑ Researchgate.net - Nicolas Maystre

- ↑ Google Scholar - Nicolas Maystre

- ↑ VOX, CEPR Policy Portal - Nicolas Maystre

- ↑ Nicolas Maystre's webpage

- ↑ Cairn.ingo - Nicolas Maystre

- ↑ Linkedin - Nicolas Maystre

- ↑ Academia.edu - Nicolas Maystre