|

|

| Ligne 29 : |

Ligne 29 : |

| }} | | }} |

|

| |

|

| L'analyse des coûts joue un rôle crucial dans le domaine de l'organisation industrielle, qui est une branche de la microéconomie. L'objectif fondamental des entreprises est en effet de maximiser leurs bénéfices, et pour y parvenir, elles doivent prendre des décisions éclairées concernant leur production, leurs prix et leurs facteurs de production. L'analyse des coûts permet de comprendre comment les coûts de production affectent les décisions des entreprises. Les coûts sont des facteurs déterminants dans le choix des quantités à produire, des technologies à utiliser et des prix à pratiquer. Différentes formes de concurrence, telles que la concurrence parfaite ou la concurrence imparfaite, auront des implications différentes sur les coûts encourus par les entreprises.

| | C’est la partie de la micro-économie appelée Organisation Industrielle |

| | |

| | L’analyse des coûts est une étape analytique essentielle car l’objectif de tout agent économique, et notamment pour les entreprises, est de maximiser ses bénéfices. |

| | |

| | Son objectif est de comprendre le comportement des entreprises dans diverses conditions de marché (concurrence parfaite et différentes formes de concurrence imparfaite). |

| | |

| | Les coûts sont les déterminants clefs qui influent les décisions de production et les prix pratiqués. En d’autres termes, le programme de l’entreprise dépend du choix de facteurs de productions. |

| | | |

| L’objectif ultime des entreprises est de maximiser leurs profits. Les coûts de production, qui influencent la fonction d’offre, sont des déterminants importants des profits. | | L’objectif ultime des entreprises est de maximiser leurs profits. Les coûts de production, qui influencent la fonction d’offre, sont des déterminants importants des profits. |

| Ligne 40 : |

Ligne 46 : |

| :Recette Totale = Prix * (Quantité Vendue) | | :Recette Totale = Prix * (Quantité Vendue) |

| | | |

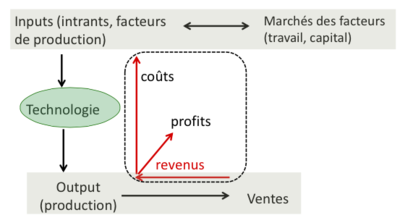

| Le reste de ce chapitre est dédié à l'analyse des coûts de production. Cette théorie est derrière la fonction d’offre de marché, le fonction d’offre est une fonction croissante. Cependant nous n’avons pas justifié quel est le comportement des entreprises. L’idée est de justifier le comportement de la fonction d’offre. Avec la théorie de la consommation nous allons analyser tout ce qui est derrière la fonction de demande. [[Fichier:Une entreprise simplifiée 1.png|400px|vignette|centré|Une entreprise simplifiée.]] | | Le reste de ce chapitre est dédié à l'analyse des coûts de production. |

| | |

| | Cette théorie est derrière la fonction d’offre de marché, le fonction d’offre est une fonction croissante. Cependant nous n’avons pas justifié quel est le comportement des entreprises. L’idée est de justifier le comportement de la fonction d’offre. |

| | |

| | Avec la théorie de la consommation nous allons analyser tout ce qui est derrière la fonction de demande. |

| | |

| | [[Fichier:Une entreprise simplifiée 1.png|400px|vignette|centré|Une entreprise simplifiée.]] |

|

| |

|

| {{Translations | | {{Translations |

| Ligne 50 : |

Ligne 62 : |

| == Qu’est-ce que le coût de production ? == | | == Qu’est-ce que le coût de production ? == |

|

| |

|

| En économie, le coût de production d'un bien ou d'un service ne se limite pas simplement au paiement monétaire effectué pour l'acquérir. Il est également lié au concept de coût d'opportunité.

| |

|

| |

|

| Le coût de production est le montant total des ressources économiques nécessaires pour produire un bien ou un service. Il comprend les coûts monétaires directs tels que les dépenses liées aux matières premières, à la main-d'œuvre, aux équipements, à la publicité, etc. Cependant, il faut également tenir compte du coût d'opportunité, qui représente la valeur de la meilleure alternative sacrifiée lorsqu'une décision est prise. Lorsqu'une entreprise choisit de produire un bien spécifique, elle renonce à la possibilité de produire d'autres biens ou d'utiliser ses ressources pour d'autres opportunités. Cette valeur renoncée est considérée comme un coût d'opportunité. Par exemple, supposons qu'une entreprise possède un terrain et qu'elle doit décider entre cultiver du blé ou des légumes. Si elle choisit de cultiver du blé, le coût d'opportunité serait la valeur des légumes qu'elle aurait pu produire en utilisant le même terrain et les mêmes ressources. | | Le deuxième principe économique qui a été énoncé dans la première session nous dit que le coût de quelque chose n’est pas seulement égal au paiement monétaire mais aussi à la valeur de ce à quoi on doit renoncer pour l’acquérir. |

| | | |

| Le coût d'opportunité peut également être exprimé en termes de temps. Par exemple, si un individu décide de passer son temps à étudier plutôt qu'à travailler, le coût d'opportunité serait le revenu qu'il aurait pu gagner en travaillant pendant cette période. Le coût de production ne se limite pas aux dépenses monétaires, mais comprend également le coût d'opportunité, c'est-à-dire la valeur des alternatives sacrifiées lors de la prise de décision. Cette notion permet de prendre en compte les renoncements et les opportunités perdues lors de l'utilisation des ressources pour une activité spécifique.

| | On appelle ceci le coût d’opportunité. La notion de coût en termes économiques |

| | | est liée au concept de coût d'opportunité. |

| Lorsqu'une entreprise produit un bien, elle est confrontée à des coûts explicites et implicites.

| | |

| | | Lorsqu’une entreprise produit un bien, elle fait face à des : |

| * Les coûts explicites sont les dépenses monétaires directes engagées par l'entreprise pour l'acquisition de ressources nécessaires à la production. Ce sont les coûts qui sont facilement identifiables et mesurables dans les états financiers de l'entreprise. Les coûts explicites comprennent les paiements pour les matières premières, la main-d'œuvre, les équipements, le loyer, les services publics, la publicité, les taxes, etc. Ils sont souvent considérés comme des flux sortants de trésorerie. Les coûts implicites, en revanche, sont les coûts qui n'impliquent pas de paiement monétaire direct, mais représentent la valeur des opportunités sacrifiées. Ils ne sont pas enregistrés dans les états financiers traditionnels, mais ils ont une importance économique significative. Les coûts implicites sont liés au concept de coût d'opportunité. Ils incluent la valeur de la meilleure alternative renoncée lors de la prise de décision. Par exemple, si une entreprise utilise son propre bâtiment plutôt que de le louer, le coût implicite serait la valeur du loyer qu'elle aurait pu recevoir en le louant à un tiers. Les coûts implicites sont souvent plus difficiles à mesurer car ils n'impliquent pas de transactions monétaires directes. | | *coûts explicites qui sont donnés par les paiements monétaires, ce sont des flux sortants (approche comptable). |

| | | *coûts implicites qui sont donnés par la valeur de ce à quoi elle a dû renoncer ; ce sont des coûts qui n’ont pas de contrepartie monétaire immédiate (approche économique). |

| En combinant les coûts explicites et implicites, on obtient le coût total de production d'un bien ou d'un service. Cette approche permet de prendre en compte à la fois les aspects comptables et économiques des coûts encourus par l'entreprise. Il est important pour les entreprises de prendre en considération à la fois les coûts explicites et implicites afin de prendre des décisions de production et d'allocation des ressources plus éclairées, en optimisant leurs bénéfices et en minimisant les coûts globaux.

| | |

| | | Exemples de coûts implicites: |

| Voici quelques exemples de coûts implicites :

| | *le coût du capital propre (ou fonds propres) investi dans l’entreprise (et qui aurait pu être investi ailleurs); |

| | | *le salaire que l’entrepreneur recevrait comme employé dans une autre activité. |

| # Coût du capital propre : Lorsqu'un entrepreneur investit son propre capital dans son entreprise, il renonce à la possibilité d'investir ce capital dans d'autres opportunités, telles que des actions, des obligations ou d'autres projets d'investissement. Le coût implicite du capital propre est la rentabilité attendue de cet investissement alternatif qui n'a pas été réalisé.

| | |

| # Salaire de l'entrepreneur : Lorsqu'un entrepreneur dirige sa propre entreprise, il renonce à la possibilité de recevoir un salaire en tant qu'employé dans une autre entreprise. Le salaire que l'entrepreneur aurait pu gagner s'il avait choisi de travailler comme employé dans une autre activité est considéré comme un coût implicite de l'entrepreneuriat.

| | Le comptable ne tient pas compte des coûts implicites quand il évalue les coûts de production et le profit comptable de l’entreprise. L’économiste, quant à lui, tient compte des coûts explicites et des coûts implicites. |

| # Coût d'opportunité du temps : Lorsqu'une personne consacre du temps à une activité spécifique, elle renonce à la possibilité d'utiliser ce temps pour d'autres activités. Le coût d'opportunité du temps est la valeur des activités alternatives qui pourraient être réalisées pendant cette période. Par exemple, si un entrepreneur consacre du temps à la gestion de son entreprise, il renonce à la possibilité de consacrer ce même temps à d'autres activités professionnelles ou personnelles.

| |

| # Coût de l'utilisation des ressources internes : Lorsqu'une entreprise utilise ses propres ressources internes, telles que ses locaux, ses équipements ou son personnel, elle renonce à la possibilité de les utiliser pour d'autres activités ou de les louer à des tiers. Le coût implicite de l'utilisation de ces ressources internes est la valeur de la meilleure alternative sacrifiée.

| |

| | |

| Ces exemples illustrent comment les coûts implicites sont liés aux opportunités renoncées et aux alternatives non réalisées. Ils peuvent avoir un impact significatif sur les décisions de production et d'allocation des ressources d'une entreprise.

| |

| | |

| Il y a une différence dans la façon dont le comptable et l'économiste évaluent les coûts de production et le profit de l'entreprise. Le comptable se concentre principalement sur les coûts explicites, c'est-à-dire les dépenses monétaires directes engagées par l'entreprise. Le comptable suit les principes comptables établis et enregistre les transactions financières de l'entreprise dans les états financiers. Il évalue les coûts de production en prenant en compte les paiements effectués pour les matières premières, la main-d'œuvre, les équipements, etc. Le profit comptable est calculé en soustrayant les coûts explicites des recettes totales dans le cadre de la comptabilité traditionnelle. En revanche, l'économiste adopte une approche plus large en tenant compte à la fois des coûts explicites et des coûts implicites. L'économiste reconnaît que les coûts de production ne se limitent pas aux dépenses monétaires directes, mais comprennent également les opportunités renoncées. Les coûts implicites, tels que le coût du capital propre, le salaire de l'entrepreneur ou le coût d'opportunité du temps, sont pris en compte dans l'analyse économique. L'économiste cherche à évaluer le coût total de production en prenant en compte à la fois les coûts explicites et implicites. De même, lorsqu'il s'agit de mesurer le profit, l'économiste tient compte à la fois des coûts explicites et implicites. Le profit économique, ou profit économique net, est calculé en soustrayant les coûts explicites et implicites des recettes totales. Il représente le bénéfice résiduel qui reste après avoir pris en compte toutes les dépenses, y compris les coûts implicites. Il est important de noter que le point de vue de l'économiste, qui tient compte des coûts implicites, offre une perspective plus complète de la réalité économique et permet de prendre des décisions plus éclairées en matière d'allocation des ressources et de maximisation des profits à long terme.

| |

|

| |

|

| == Profit économique et profit comptable == | | == Profit économique et profit comptable == |

| Le profit économique et le profit comptable sont deux concepts distincts et il existe des différences entre les deux. | | Le profit économique ne peut jamais être plus grand que le profit comptable et un profit comptable positif est compatible avec une entreprise qui fait des profits économiques nuls. |

| | |

| Le profit comptable est le bénéfice calculé selon les principes comptables et les normes financières établies. Il est basé sur les revenus et les dépenses enregistrés dans les états financiers d'une entreprise. Le profit comptable est généralement calculé en soustrayant les coûts explicites des recettes totales. Cependant, il ne tient généralement pas compte des coûts implicites tels que le coût d'opportunité ou le coût du capital propre.

| |

| | |

| Le profit économique, en revanche, est une mesure plus large qui prend en compte à la fois les coûts explicites et les coûts implicites. Il représente le bénéfice résiduel qui reste après avoir pris en compte toutes les dépenses, y compris les coûts implicites tels que le coût du capital propre et le coût d'opportunité. Le profit économique tient compte de la valeur des opportunités sacrifiées et offre une perspective plus complète de la performance économique d'une entreprise.

| |

| | |

| Il est possible que le profit économique soit inférieur ou égal au profit comptable. Cela se produit lorsque le profit comptable inclut déjà les coûts explicites, mais ne tient pas compte des coûts implicites. Si une entreprise réalise un profit comptable positif, mais que tous les coûts implicites ont été pris en compte, alors le profit économique peut être nul. Cela signifie que l'entreprise ne réalise pas de bénéfice supplémentaire au-delà des coûts normaux et des opportunités renoncées.

| |

|

| |

|

| En résumé, le profit économique et le profit comptable sont deux mesures différentes de la performance d'une entreprise. Le profit économique prend en compte à la fois les coûts explicites et les coûts implicites, offrant ainsi une perspective plus complète de la réalité économique. Il est possible que le profit économique soit inférieur ou égal au profit comptable, et un profit comptable positif peut être compatible avec des profits économiques nuls.[[Fichier:Profit économique et profit comptable 1.png|400px|vignette|centré]]

| | [[Fichier:Profit économique et profit comptable 1.png|400px|vignette|centré]] |

|

| |

|

| == La fonction de production et les coûts totaux == | | == La fonction de production et les coûts totaux == |

| La fonction de production et la fonction de coût total sont étroitement liées. La fonction de production décrit la relation technique entre la quantité produite (q) et la quantité d'inputs utilisée pour produire cette quantité. Elle montre comment la production varie en fonction de la combinaison des inputs utilisés. | | La fonction de production montre la relation technique entre la quantité produite (q) et la quantité d’inputs utilisée pour produire cette quantité. |

| | |

| La fonction de coût total, quant à elle, montre la relation entre la quantité produite (q) et les coûts totaux de production associés à cette quantité. Elle représente les dépenses totales engagées pour produire une certaine quantité de biens ou de services.

| |

|

| |

|

| Les contraintes techniques de la fonction de production influencent les coûts totaux. Si la fonction de production nécessite des inputs coûteux ou difficiles à obtenir, cela se reflétera dans les coûts de production. Par exemple, si la production d'un bien nécessite l'utilisation d'une matière première rare ou coûteuse, les coûts de production seront plus élevés.

| | La fonction de coût total montre la relation entre la quantité produite (q) et ses coûts de production. |

|

| |

|

| D'autre part, l'efficacité de la fonction de production peut également influencer les coûts totaux. Une utilisation plus efficace des inputs peut entraîner une augmentation de la production et une réduction des coûts. Par exemple, si une entreprise parvient à augmenter la productivité de sa main-d'œuvre ou à améliorer l'utilisation de ses équipements, elle peut réduire les coûts totaux de production.

| | Les deux fonctions sont intimement liées : les coûts totaux sont déterminés par les contraintes techniques de la fonction de production. |

| | |

| La relation entre la fonction de production et la fonction de coût total peut être illustrée graphiquement. Le coût total est représenté sur l'axe vertical, tandis que la quantité produite est représentée sur l'axe horizontal. La courbe de la fonction de coût total peut varier en fonction des économies d'échelle, des rendements décroissants ou d'autres caractéristiques spécifiques à chaque entreprise ou industrie.

| |

|

| |

|

| [[Fichier:Fonction de production et les coûts totaux 1.png|400px|vignette|centré]] | | [[Fichier:Fonction de production et les coûts totaux 1.png|400px|vignette|centré]] |

|

| |

|

| == Produit marginal et moyen du travail == | | == Produit marginal et moyen du travail == |

| === Produit marginal du travail (PmL) ===

| | Le produit marginal du travail, ou productivité marginale du travail, est la quantité d’output supplémentaire que l’on peut produire avec une unité supplémentaire de cet input: |

| | |

| Le '''produit marginal du travail''' (PmL) représente l'augmentation de la production résultant de l'ajout d'une unité supplémentaire de travail, tout en maintenant les autres facteurs de production constants. C'est une mesure de la productivité marginale du travail. | |

| | |

| Mathématiquement, le produit marginal du travail peut être calculé comme le rapport entre l'accroissement de la production (Δq) et le travail additionnel (ΔL), dans le cas de variations plus importantes, ou comme la dérivée partielle de la production (q) par rapport au travail (L), dans le cas de variations infinitésimales :

| |

|

| |

|

| <math>PmL = \frac{\Delta q}{\Delta L}</math> | | :::PmL = accroissement de production/travail additionnel = <math>\frac {\Delta q}{\Delta L}</math> ou, pour des toutes petites variations, <math>PmL = \frac {\partial q}{\partial L}</math>. |

|

| |

|

| ou

| | Il est donc donné par la pente de la fonction de production. |

|

| |

|

| <math>PmL = \frac{\partial q}{\partial L}</math>

| | La fonction de production précédente montre un PmL décroissant: la pente devient de plus en plus petite au fur et à mesure qu’on augmente les quantités produites → une unité de travail supplémentaire permet d’augmenter la production, oui, mais d’un montant de plus en plus petit. |

|

| |

|

| Le produit marginal du travail représente la pente de la fonction de production par rapport au travail. Il indique combien de production supplémentaire peut être obtenue en ajoutant une unité de travail supplémentaire. Si le produit marginal du travail est positif, cela signifie que la production augmente avec l'ajout de travail supplémentaire. Si le produit marginal du travail est négatif, cela indique une diminution de la production avec une augmentation du travail. | | Le produit moyen du travail, ou productivité moyenne du travail, mesure la quantité que chaque travailleur produit en moyenne: |

|

| |

|

| Il est important de noter que le produit marginal du travail est étroitement lié aux rendements marginaux. Lorsque le produit marginal du travail est supérieur au produit moyen du travail (PmL > PML), cela indique que la productivité marginale du travail est en augmentation et que l'entreprise bénéficie d'économies d'échelle. Lorsque le produit marginal du travail est inférieur au produit moyen du travail (PmL < PML), cela indique des rendements marginaux décroissants et une diminution de la productivité marginale du travail.

| | :::PML = production totale/# de travailleurs = <math>\frac {q}{L}</math>. |

|

| |

|

| En résumé, le produit marginal du travail mesure l'augmentation de la production résultant de l'ajout d'une unité supplémentaire de travail. Il est représenté par la pente de la fonction de production par rapport au travail.

| | Il est donc donné par la pente du rayon sortant de l'origine. |

| | |

| Dans une fonction de production avec des rendements marginaux décroissants, le produit marginal du travail (PmL) diminue à mesure que la quantité de travail augmente. Cela signifie qu'une unité de travail supplémentaire permet d'augmenter la production, mais de moins en moins par rapport aux unités précédentes de travail ajoutées.

| |

| | |

| === Produit moyen du travail (PML) ===

| |

| Le '''produit moyen du travail''' (PML), quant à lui, mesure la quantité moyenne produite par chaque travailleur. Il est calculé en divisant la production totale (q) par le nombre de travailleurs (L) :

| |

| | |

| <math>PML = \frac{q}{L}</math>

| |

| | |

| Le produit moyen du travail représente donc la quantité moyenne de production attribuable à chaque travailleur. Il indique combien chaque travailleur contribue en moyenne à la production totale.

| |

| | |

| Graphiquement, le produit moyen du travail est représenté par la pente du rayon sortant de l'origine (l'origine correspondant à zéro production lorsque le nombre de travailleurs est nul). La pente du rayon sortant indique la quantité moyenne produite par chaque travailleur lorsque le nombre de travailleurs augmente.

| |

| | |

| Il est important de noter que le produit moyen du travail peut être différent du produit marginal du travail. Lorsque le produit marginal du travail est supérieur au produit moyen du travail (PmL > PML), cela signifie que l'ajout d'un travailleur supplémentaire augmente la production moyenne par travailleur. Lorsque le produit marginal du travail est inférieur au produit moyen du travail (PmL < PML), cela indique que l'ajout d'un travailleur supplémentaire diminue la production moyenne par travailleur.

| |

| | |

| En résumé, le produit moyen du travail mesure la quantité moyenne produite par chaque travailleur, tandis que le produit marginal du travail représente l'augmentation de la production résultant de l'ajout d'une unité supplémentaire de travail.

| |

|

| |

|

| == Les rendements décroissants == | | == Les rendements décroissants == |

| Ligne 152 : |

Ligne 128 : |

| = Différentes mesures de coût = | | = Différentes mesures de coût = |

| == Différentes mesures de coût == | | == Différentes mesures de coût == |

| Différents concepts de coûts sont utilisés pour analyser les coûts de production :

| | Coûts fixes (CF) sont les coûts qui ne varient pas avec la quantité produite (liés aux investissements en capital physique). |

|

| |

|

| '''Coûts fixes''' (CF) : Ce sont les coûts qui restent constants indépendamment de la quantité produite. Ils sont généralement liés aux investissements en capital physique, tels que l'achat d'équipements, les installations ou les frais de location. Les coûts fixes ne varient pas avec les fluctuations de la production à court terme.

| | Coûts variables (CV) sont les coûts qui varient avec la quantité produite (liés à la rémunération des travailleurs au d'autres inputs variables). |

|

| |

|

| '''Coûts variables''' (CV) : Ce sont les coûts qui varient proportionnellement à la quantité produite. Ils sont liés aux inputs variables, tels que la main-d'œuvre directe, les matières premières ou l'énergie. Les coûts variables augmentent à mesure que la production augmente et diminuent lorsque la production diminue.

| | Coût total (CT) est la somme du coût fixe et coût variable : |

| | :<math>CT = CF + CV</math>. |

|

| |

|

| '''Coût total''' (CT) : Il s'agit de la somme des coûts fixes et des coûts variables. Le coût total représente l'ensemble des dépenses engagées pour produire une certaine quantité de biens ou de services. Mathématiquement, le coût total est donné par :

| | Coût moyen (CM) est le coût total par unité produite et donc : |

| | :<math>CM = \frac{CT}{q} = \frac {CF}{q} + \frac {CV}{q}</math> |

| | =coût moyen = coût fixe moyen + coût variable moyen |

|

| |

|

| <math>CT = CF + CV</math>

| | Coût marginal (Cm) est l’augmentation dans le coût total associée à la production d’une unité additionnelle du bien final (= pente de la fonction de coût total) |

| | | :Cm = (variation dans le coût total)/(variation des quantités) |

| '''Coût moyen''' (CM) : C'est le coût total par unité produite. Il est calculé en divisant le coût total par la quantité produite (q). Le coût moyen est une mesure du coût moyen supporté pour chaque unité produite et peut être exprimé comme la somme du coût fixe moyen (CF/q) et du coût variable moyen (CV/q). Mathématiquement, le coût moyen est donné par :

| | :<math>Cm = \frac {\Delta CT}{\Delta q}</math> (ou = <math>\frac {\partial CT}{\partial q}</math> pour des variations infinitésimales). |

| <math>CM = \frac{CT}{q} = \frac{CF}{q} + \frac{CV}{q}</math>

| |

| | |

| '''Coût marginal''' (Cm) : C'est l'augmentation du coût total associée à la production d'une unité supplémentaire du bien final. Le coût marginal est calculé en divisant la variation du coût total (ΔCT) par la variation de la quantité produite (Δq). Mathématiquement, le coût marginal est donné par :

| |

| <math>Cm = \frac{\Delta CT}{\Delta q}</math> (ou = <math>\frac{\partial CT}{\partial q}</math> pour des variations infinitésimales) | |

| | |

| Le coût marginal mesure l'impact sur le coût total de la production d'une unité supplémentaire. Il représente la pente de la fonction de coût total et peut être utilisé pour prendre des décisions d'allocation des ressources et de détermination du niveau de production optimal.

| |

| | |

| En résumé, les coûts fixes, les coûts variables, les coûts totaux, les coûts moyens et les coûts marginaux sont des mesures importantes pour analyser les coûts de production et prendre des décisions éclairées en matière de production et de gestion des ressources.

| |

|

| |

|

| == Exemple == | | == Exemple == |

| Ligne 181 : |

Ligne 152 : |

|

| |

|

| == Exemple : coût marginal == | | == Exemple : coût marginal == |

| Le coût marginal (Cm) a tendance à augmenter avec la quantité produite en raison de la loi des rendements marginaux décroissants. Cette loi stipule que lorsque l'on ajoute une unité supplémentaire d'un facteur de production (comme la main-d'œuvre) tout en maintenant les autres facteurs constants, la productivité marginale de ce facteur diminue. | | Le coût marginal généralement augmente avec la quantité produite à cause de la productivité décroissante qui rend la production d’une unité supplémentaire de plus en plus coûteuse. Le CF ne variant pas, par définition, avec la quantité produite, le Cm indique nécessairement la variation du CV. |

| | |

| Cela signifie que chaque unité supplémentaire de travail ou d'autres inputs variables ajoutée à la production de pizzas entraîne une augmentation de coût plus importante. Les rendements marginaux décroissants indiquent que les ressources sont de moins en moins efficacement utilisées à mesure que la production augmente, ce qui se traduit par une augmentation des coûts marginaux.

| |

| | |

| Les coûts fixes (CF) restent constants quel que soit le niveau de production, par définition. Ainsi, la variation du coût marginal (Cm) indique nécessairement la variation des coûts variables (CV). Si le coût marginal augmente, cela signifie que les coûts variables augmentent à mesure que la production augmente.

| |

|

| |

|

| En d'autres termes, le coût marginal reflète l'impact des coûts variables sur le coût total de production lorsque la quantité produite change. En augmentant la production, le producteur de pizzas doit faire face à des coûts variables supplémentaires pour les ingrédients, la main-d'œuvre, etc., ce qui se traduit par une augmentation du coût marginal.[[Fichier:Exemple de cout marginal 1.png|400px|vignette|centré]]Il est important de prendre en compte le coût marginal dans la prise de décisions de production, car il permet d'évaluer si la production d'une unité supplémentaire de pizzas est rentable ou non. Si le coût marginal est supérieur au prix de vente, il peut être préférable de limiter la production. Si le coût marginal est inférieur au prix de vente, il peut être avantageux d'augmenter la production.

| | [[Fichier:Exemple de cout marginal 1.png|400px|vignette|centré]] |

|

| |

|

| == Exemple : Coût moyen == | | == Exemple : Coût moyen == |

| Le coût moyen (CM) peut souvent présenter une forme en U, également appelée courbe en U du coût moyen. Cette courbe en U est généralement observée dans le court terme, où les coûts fixes (CF) restent constants. | | Le coût moyen a généralement une forme en U, c’est-à- dire il diminue avec les quantités produites lorsqu’on commence à produire le bien (le CF est réparti sur un petit nombre d'unités seulement), mais pour des quantités plus grandes de production il augmente avec les quantités produites (à cause de l'incidence grandissante du CVM). |

| | | |

| Au début de la production, lorsque les quantités produites sont faibles, le coût fixe total est réparti sur un petit nombre d'unités, ce qui entraîne une diminution du coût moyen. En d'autres termes, le coût fixe est dilué sur chaque unité produite, ce qui rend le coût moyen plus faible.

| | [[Fichier:Exemple de cout moyen 1.png|400px|vignette|centré]] |

| | |

| Cependant, à mesure que la production augmente, le coût fixe est réparti sur un plus grand nombre d'unités, ce qui conduit à une augmentation du coût moyen. Cela est dû à l'incidence grandissante du coût variable moyen (CVM) sur le coût moyen total. Le coût variable moyen représente les coûts variables par unité produite, tels que les coûts des ingrédients et de la main-d'œuvre.

| |

| | |

| Lorsque la production augmente au-delà d'un certain point, les coûts variables moyens peuvent commencer à augmenter, ce qui se reflète dans une augmentation du coût moyen total. Cela peut être dû à des rendements marginaux décroissants, où l'efficacité de l'utilisation des inputs variables diminue à mesure que la production s'accroît.

| |

| | |

| Ainsi, la courbe en U du coût moyen montre une diminution initiale à faibles niveaux de production en raison de la dilution des coûts fixes, suivie d'une augmentation à mesure que l'incidence grandissante des coûts variables moyens prédomine.[[Fichier:Exemple de cout moyen 1.png|400px|vignette|centré]]La compréhension de la forme de la courbe en U du coût moyen est importante pour la prise de décisions en matière de production et de fixation des prix. Il est généralement souhaitable pour une entreprise de se situer dans la partie descendante de la courbe en U, où le coût moyen est plus bas, afin de maximiser sa rentabilité.

| |

|

| |

|

| == Coût marginal et coût moyen == | | == Coût marginal et coût moyen == |

| Lorsque le coût marginal (Cm) est supérieur au coût moyen (CM), le coût moyen a tendance à être croissant. Cela signifie que chaque unité supplémentaire produite a un coût plus élevé que la moyenne des unités précédentes, ce qui entraîne une augmentation du coût moyen global. Cela se produit lorsque le coût marginal dépasse la valeur du coût moyen à un certain niveau de production. | | Lorsque le coût marginal est supérieur au coût moyen, le coût moyen est croissant, alors qu’il est décroissant si le coût marginal lui est inférieur => Le coût marginal rencontre le coût moyen au minimum du coût moyen (EME). |

|

| |

|

| En revanche, lorsque le coût marginal est inférieur au coût moyen, le coût moyen a tendance à être décroissant. Cela indique que chaque unité supplémentaire produite a un coût inférieur à la moyenne des unités précédentes, ce qui entraîne une diminution du coût moyen global. Cela se produit lorsque le coût marginal est inférieur à la valeur du coût moyen à un certain niveau de production.

| | [[Fichier:Coût marginal et coût moyen 1.png|400px|vignette|centré]] |

| | |

| Le coût marginal rencontre effectivement le coût moyen au point où le coût moyen est à son minimum, appelé minimum du coût moyen (EME). Cela correspond au point où le coût marginal passe de croissant à décroissant et croise le coût moyen. Au-delà de ce point, le coût marginal étant inférieur au coût moyen, il contribue à la diminution du coût moyen.[[Fichier:Coût marginal et coût moyen 1.png|400px|vignette|centré]]Il est important pour les entreprises de comprendre la relation entre le coût marginal et le coût moyen, car cela peut influencer les décisions de production, notamment en termes de détermination du niveau optimal de production pour maximiser la rentabilité. Le minimum du coût moyen est un indicateur clé pour identifier le niveau de production le plus efficace du point de vue des coûts.

| |

|

| |

|

| == Coût moyens (fixe et variable) == | | == Coût moyens (fixe et variable) == |

| Les coûts moyens se divisent en deux composantes : les coûts moyens fixes (CMF) et les coûts moyens variables (CMV).

| | [[Fichier:Coût moyens (fixe et variable).png|400px|vignette|centré]] |

| | |

| # Coûts moyens fixes (CMF) : Les coûts moyens fixes représentent le coût fixe moyen par unité produite. Ils sont calculés en divisant les coûts fixes totaux (CF) par la quantité produite (q). Mathématiquement, les coûts moyens fixes peuvent être exprimés par la formule suivante : CMF = CF / q Les coûts moyens fixes décrivent la part des coûts fixes qui est attribuée à chaque unité produite. À mesure que la quantité produite augmente, les coûts fixes sont dilués sur un plus grand nombre d'unités, ce qui entraîne une diminution des coûts moyens fixes.

| |

| # Coûts moyens variables (CMV) : Les coûts moyens variables représentent le coût variable moyen par unité produite. Ils sont calculés en divisant les coûts variables totaux (CV) par la quantité produite (q). Mathématiquement, les coûts moyens variables peuvent être exprimés par la formule suivante : CMV = CV / q Les coûts moyens variables décrivent la part des coûts variables qui est attribuée à chaque unité produite. Ils peuvent varier en fonction de la quantité produite et de l'efficacité de l'utilisation des inputs variables.

| |

| | |

| [[Fichier:Coût moyens (fixe et variable).png|400px|vignette|centré]]En combinant les coûts moyens fixes (CMF) et les coûts moyens variables (CMV), on obtient le coût moyen total (CM). Le coût moyen total représente le coût total moyen par unité produite. Il est calculé en additionnant les coûts moyens fixes et les coûts moyens variables. Mathématiquement, le coût moyen total peut être exprimé par la formule suivante : | |

| | |

| CM = CMF + CMV

| |

| | |

| Les coûts moyens sont des mesures importantes pour les entreprises, car ils permettent d'évaluer l'efficacité des opérations et de prendre des décisions en matière de fixation des prix, d'optimisation de la production et de maximisation de la rentabilité. En surveillant les coûts moyens fixes et les coûts moyens variables, les entreprises peuvent identifier les opportunités d'amélioration et ajuster leurs stratégies pour atteindre leurs objectifs financiers.

| |

|

| |

|

| == Plus en général == | | == Plus en général == |

| La productivité marginale du travail peut avoir une tendance initialement croissante, suivie d'une décroissance. | | La productivité marginale est initialement croissante (spécialisation des travailleurs dans leurs tâches) et décroissante ensuite (car les facteurs fixes doivent être partagés par un nombre croissant de travailleurs) |

|

| |

|

| Au début de la production, lorsque la quantité de travail est faible, la spécialisation des travailleurs et la division du travail peuvent entraîner une augmentation de la productivité marginale. Chaque travailleur ajouté apporte une contribution supplémentaire significative à la production, ce qui se traduit par une augmentation de la productivité marginale du travail. Les travailleurs peuvent se spécialiser dans des tâches spécifiques, utiliser efficacement leurs compétences et leur expertise, et tirer parti des économies de spécialisation.

| | [[Fichier:Couts moyen (fixe et variable)2.png|400px|vignette|centré]] |

| | |

| Cependant, à mesure que la quantité de travail augmente et que de plus en plus de travailleurs sont ajoutés, les facteurs fixes de production (tels que les équipements, l'espace ou les installations) doivent être partagés entre un nombre croissant de travailleurs. Cela peut entraîner une diminution de l'efficacité de l'utilisation de ces facteurs fixes, ce qui se traduit par une diminution de la productivité marginale du travail.

| |

| | |

| La décroissance de la productivité marginale du travail peut s'expliquer par divers facteurs tels que la congestion des ressources, les contraintes de capacité ou les inefficacités liées à la coordination et à la gestion d'un grand nombre de travailleurs. Les travailleurs supplémentaires peuvent se gêner mutuellement, entraînant une baisse de l'efficacité globale de la production.

| |

| | |

| [[Fichier:Couts moyen (fixe et variable)2.png|400px|vignette|centré]]Il est important pour les entreprises de comprendre cette dynamique de la productivité marginale du travail afin de prendre des décisions éclairées sur l'optimisation de la main-d'œuvre, l'organisation du travail et la planification de la production. Il peut être bénéfique d'identifier le point où la productivité marginale du travail commence à diminuer de manière significative afin d'ajuster la taille de l'équipe de travailleurs en conséquence et de maintenir une efficacité maximale dans les opérations. | |

|

| |

|

| == Propriétés == | | == Propriétés == |

|

| |

|

| Les fonctions de coûts présentent trois propriétés importantes :

| | Trois propriétés importantes des fonctions de coûts : |

| | | #Le coût marginal va, tôt ou tard, finir par augmenter avec la quantité produite. |

| # Le '''coût marginal (Cm) augmente généralement avec la quantité produite''' : Cela est dû à la loi des rendements marginaux décroissants. À mesure que la production augmente, chaque unité supplémentaire de production requiert souvent plus de ressources et d'inputs, ce qui entraîne une augmentation du coût marginal associé à cette unité supplémentaire. Cela peut être dû à des contraintes de capacité, des coûts de main-d'œuvre croissants ou d'autres facteurs qui rendent la production d'une unité supplémentaire de plus en plus coûteuse. | | #Le coût moyen a donc une forme en U (si le coût marginal était toujours décroissant on aurait des coûts moyens toujours décroissant également). |

| # Le '''coût moyen (CM) a une forme en U''' : La forme en U du coût moyen est souvent observée lorsque le coût marginal augmente à mesure que la quantité produite augmente. Au début de la production, le coût moyen tend à diminuer à mesure que les coûts fixes sont répartis sur un plus grand nombre d'unités produites. Cependant, à mesure que la production augmente davantage, l'augmentation du coût marginal commence à avoir un impact plus important sur le coût moyen, ce qui entraîne une augmentation du coût moyen. Ainsi, le coût moyen a tendance à présenter une courbe en U avec un minimum, où il est généralement le plus bas. | | #Le coût marginal croise la fonction de coût moyen à son minimum (ou à l’échelle minimale efficiente). |

| # Le '''coût marginal croise la fonction de coût moyen à son minimum''' : Le coût marginal rencontre effectivement la fonction de coût moyen à son minimum, également connu sous le nom d'échelle minimale efficiente (EME). À ce point, le coût marginal passe de croissant à décroissant et croise le coût moyen. L'EME correspond au niveau de production où les coûts moyens sont à leur niveau le plus bas et où l'efficacité de production est maximale. Au-delà de ce point, le coût marginal est inférieur au coût moyen, contribuant ainsi à la diminution du coût moyen. | |

| | |

| Ces propriétés des fonctions de coûts sont essentielles pour comprendre les relations entre le coût marginal, le coût moyen et la quantité produite. Elles permettent aux entreprises d'optimiser leur production, de prendre des décisions en matière de prix, de déterminer leur échelle de production optimale et d'identifier les niveaux de production efficaces du point de vue des coûts.

| |

|

| |

|

| == Résumé graphique == | | == Résumé graphique == |

| Ligne 244 : |

Ligne 185 : |

|

| |

|

| == Exemple numérique == | | == Exemple numérique == |

| Considérons l'exemple d'une entreprise manufacturière dont le coût total est donné par la fonction <math>CT(q) = 100q - 4q^2 + 0.2q^3 + 450</math>, où q représente la quantité produite.

| | Une entreprise manufacturière a le coût total suivant : |

| | :::<math>CT(q) = 100q - 4q^2 + 0.2q^3 + 450</math> |

|

| |

|

| Les coûts fixes (CF) de l'entreprise sont de 450, ce qui signifie que ces coûts restent constants indépendamment de la quantité produite.

| | :<math>CF = 450</math> |

| | | :<math>CV(q) = 100q - 4q^2 + 0.2q^3</math> |

| Les coûts variables (CV) sont représentés par la fonction <math>CV(q) = 100q - 4q^2 + 0.2q^3</math>. Ces coûts varient en fonction de la quantité produite. À mesure que la production augmente, les coûts variables augmentent également en raison des dépenses supplémentaires liées aux inputs variables tels que la main-d'œuvre et les matériaux.

| | :<math>Cm(q) = \frac {\partial CT}{\partial q} = 100 - 8q + 0.6q^2</math> |

| | | :<math>CFM(q) = \frac {CF}{q} = \frac {450}{q}</math> |

| Le coût marginal (Cm) est déterminé en prenant la dérivée de la fonction de coût total par rapport à la quantité produite : <math>Cm(q) = \frac{\partial CT}{\partial q} = 100 - 8q + 0.6q^2</math>. Cette mesure indique l'augmentation du coût total associée à la production d'une unité supplémentaire de biens. Dans cet exemple, le coût marginal est représenté par une fonction quadratique décroissante.

| | :<math>CVM(q) = \frac {CV(q)}{q} = \frac {100q - 4q^2 + 0.2q^3}{q} = 100 - 4q + 0.2q^2</math> |

| | | :<math>CM(q) = \frac {CT(q)}{q} = \frac {100q - 4q^2 + 0.2q^3 +450}{q} = 100 - 4q + 0.2q^2 + \frac {450}{q} = CFM + CVM</math> |

| Le coût moyen fixe (CFM) est calculé en divisant les coûts fixes (CF) par la quantité produite (q) : <math>CFM(q) = \frac{CF}{q} = \frac{450}{q}</math>. Il représente le coût fixe moyen par unité produite.

| |

| | |

| Le coût variable moyen (CVM) est calculé en divisant les coûts variables (CV) par la quantité produite (q) : <math>CVM(q) = \frac{CV(q)}{q} = 100 - 4q + 0.2q^2</math>. Il représente le coût variable moyen par unité produite.

| |

| | |

| Le coût moyen total (CM) est calculé en divisant le coût total (CT) par la quantité produite (q) : <math>CM(q) = \frac{CT(q)}{q} = \frac{100q - 4q^2 + 0.2q^3 + 450}{q} = 100 - 4q + 0.2q^2 + \frac{450}{q}</math>. Il représente le coût total moyen par unité produite et peut être obtenu en additionnant le coût moyen fixe (CFM) et le coût variable moyen (CVM).

| |

| | |

| Ainsi, dans cet exemple, le coût total, le coût marginal, le coût moyen fixe, le coût variable moyen et le coût moyen sont tous déterminés en fonction de la quantité produite (q). Ces différentes mesures de coûts permettent à l'entreprise de comprendre ses dépenses, d'évaluer son efficacité et de prendre des décisions en matière de production et de fixation des prix.

| |

|

| |

|

| == Lien entre fonction de production et coûts == | | == Lien entre fonction de production et coûts == |

| La fonction de coût total peut être considérée comme une fonction de production lue "à l'envers" ou une fonction réciproque. Elle permet de déterminer le coût total nécessaire pour produire une certaine quantité q, en tenant compte du stock de capital physique existant. | | La fonction de coût total est une sorte de fonction de production lue "à l'envers" (fonction réciproque): |

|

| |

|

| Pour ce faire, on commence par déterminer le nombre d'heures de travail nécessaires (L) pour produire la quantité q, en utilisant la fonction réciproque de la fonction de production.

| | Étant donné un certain stock de capital physique, on détermine quel est le nombre d'heures de travail nécessaires pour produire une certaine quantité q (= "envers" de la fonction de production); |

|

| |

|

| Ensuite, on multiplie ce nombre d'heures de travail par le salaire horaire (w) pour obtenir la masse salariale, qui représente les coûts variables (CV) si le travail (L) est le seul input variable considéré. 𝑤 ∙ 𝐿(𝐾, 𝑞) (= CV, si L est le seul input variable).

| | On multiple ces heures de travail par le salaire horaire et on détermine ainsi la masse salariale 𝑤 ∙ 𝐿(𝐾, 𝑞) (= CV, si L est le seul input variable); |

|

| |

|

| Finalement, on ajoute à la masse salariale le coût fixe (CF) engendré par le capital physique, pour obtenir le coût total (CT) de production.

| | On rajoute à cela le coût fixe engendré par le capital physique pour obtenir le coût total. |

| | |

| Cette approche permet de déterminer les coûts de production en considérant à la fois les coûts variables liés à la main-d'œuvre et les coûts fixes liés au capital physique. Elle est utile pour évaluer les coûts totaux associés à différentes quantités produites et pour prendre des décisions en matière de gestion des ressources et de fixation des prix.

| |

|

| |

|

| [[Fichier:Lien entre fonction de production et coûts 1.png|400px|vignette|centré]] | | [[Fichier:Lien entre fonction de production et coûts 1.png|400px|vignette|centré]] |

| Ligne 278 : |

Ligne 211 : |

| == Fonction de production de court et de long terme == | | == Fonction de production de court et de long terme == |

|

| |

|

| L'analyse précédente a été réalisée en supposant implicitement que seul le facteur de production du travail pouvait être ajusté par l'entreprise pour prendre ses décisions de production. Cela signifie que tous les autres facteurs de production, tels que le capital physique, la technologie, les matières premières, etc., sont considérés comme fixes à court terme. Cette approche est souvent utilisée pour effectuer une analyse de court terme, où l'entreprise n'a pas la flexibilité immédiate de modifier certains facteurs de production. Dans cette perspective, l'entreprise peut ajuster uniquement la quantité de travail utilisée pour produire différents niveaux de production. Il convient de noter que cette hypothèse simplificatrice est souvent utilisée pour simplifier l'analyse et étudier les relations entre le travail, la production et les coûts dans un contexte plus restreint. Dans une analyse de long terme, il est possible de considérer la flexibilité de modifier d'autres facteurs de production, ce qui permet d'explorer des scénarios plus complexes et réalistes.

| | Toute l'analyse qui précède a été faite en faisant implicitement l'hypothèse qu'un seul facteur de production, le travail, pouvait être adapté par l'entreprise afin de réaliser ses décisions de production. Ceci revient à dire que nous avons fait implicitement l'hypothèse que tous les inputs sauf le travail sont fixes. Autrement dit, nous avons fait une analyse de court terme. |

| | | |

| Hypothèse : pour produire une certaine quantité q du bien, la firme utilise deux(mais on pourrait en considérer plus) inputs de production : | | Hypothèse : pour produire une certaine quantité q du bien, la firme utilise deux(mais on pourrait en considérer plus) inputs de production : |

| Ligne 284 : |

Ligne 217 : |

| *le travail, <math>L</math> | | *le travail, <math>L</math> |

|

| |

|

| Dans cette hypothèse, l'entreprise utilise deux facteurs de production, le capital physique (K) et le travail (L), pour produire une certaine quantité q du bien. Cette approche permet de considérer la flexibilité de l'entreprise à ajuster à la fois la quantité de capital et la quantité de travail utilisées dans le processus de production. L'entreprise peut choisir différentes combinaisons de capital et de travail qui conduiront à différents niveaux de production. Ces combinaisons peuvent être représentées par une fonction de production à deux facteurs, qui montre la relation entre la quantité de capital, la quantité de travail et la quantité produite.

| | L’entreprise peut choisir différentes combinaisons de capital et de travail qui conduiront à différents niveau de production. La maximisation du profit sera maintenant une maximisation sur les deux quantités <math>L</math> et <math>K</math>. |

| | | |

| L'objectif de l'entreprise sera alors de maximiser son profit en choisissant la combinaison optimale de capital et de travail qui permet d'obtenir le niveau de production souhaité. Cela implique d'évaluer les coûts associés à chaque combinaison et de prendre en compte les revenus générés par la vente du produit. La maximisation du profit dans ce contexte se traduira par une analyse de la fonction de production à deux facteurs, où l'entreprise cherchera à déterminer le niveau optimal de capital et de travail qui maximise la différence entre les revenus et les coûts. Cette approche plus complète permet de considérer les différentes options disponibles à l'entreprise en termes de combinaisons de facteurs de production pour atteindre ses objectifs de production et de profit.

| | Pour beaucoup de firmes, la répartition du coût total entre coûts fixes et coûts variables dépend de l’horizon temporel. |

| | |

| | *'''COURT TERME''' |

| | Une entreprise qui doit décider au jour le jour quelle quantité produire considère sa capacité de production (= locaux, machines, instruments… = capital physique) comme donnée → fonction de production: <math>q = f(\bar K,L)</math>. |

| | | |

| La répartition du coût total entre les coûts fixes et les coûts variables peut varier en fonction de l'horizon temporel considéré par l'entreprise.

| | *'''LONG TERME''' |

| | | Quand elle planifie son activité future, l'entreprise peut décider de sa capacité de production → tous les inputs sont flexibles →fonction de production: <math>q = f(K, L)</math>. |

| Dans le court terme, une entreprise qui doit décider au jour le jour quelle quantité produire considère sa capacité de production (représentée par le capital physique) comme donnée. La fonction de production dans le court terme est donc représentée par <math>q = f(\bar{K}, L)</math>, où <math>\bar{K}</math> représente le niveau fixe de capital physique. Dans cette perspective, les coûts fixes associés à cette capacité de production, tels que les locaux, les machines, les instruments, restent constants à court terme.

| |

| | |

| En revanche, dans le long terme, lorsque l'entreprise planifie son activité future, elle peut décider de sa capacité de production, ce qui signifie que tous les inputs de production, y compris le capital physique et le travail, sont flexibles. Dans ce cas, la fonction de production est représentée par <math>q = f(K, L)</math>, où l'entreprise a la possibilité d'optimiser l'allocation des ressources entre le capital et le travail pour atteindre ses objectifs de production.

| |

| | |

| Ainsi, selon l'horizon temporel considéré, la répartition des coûts entre les coûts fixes et les coûts variables peut varier. Dans le court terme, les coûts fixes sont prédominants car la capacité de production est considérée comme donnée, tandis que dans le long terme, tous les inputs sont flexibles, ce qui permet à l'entreprise de prendre des décisions de planification qui influenceront la répartition des coûts entre les coûts fixes et les coûts variables.

| |

|

| |

|

| == Coûts de production dans le court et long terme == | | == Coûts de production dans le court et long terme == |

|

| |

|

| Dans le court terme, les coûts fixes sont considérés comme fixes car ils sont liés au capital physique et ne peuvent pas être rapidement modifiés. Ces coûts fixes incluent, par exemple, les coûts de location ou d'achat de locaux, les coûts d'investissement en équipement ou en machines, etc. À court terme, l'entreprise doit opérer avec un stock de capital fixe et ne peut pas ajuster facilement ces coûts. En revanche, dans le long terme, les entreprises ont la possibilité de modifier leur stock de capital physique grâce à des investissements. Elles peuvent ajuster leur capacité de production en augmentant ou en réduisant leur capital physique, ce qui rend les coûts fixes variables. Dans cette perspective, les coûts fixes deviennent modifiables car les entreprises peuvent prendre des décisions sur tous les inputs, y compris leur capacité physique de production. Cela leur permet de s'adapter aux changements de la demande et d'optimiser leur efficacité à long terme.

| | Les coûts fixes sont liés au long terme ; les coûts variables sont des coûts modifiables sur le court terme. |

| | | |

| Il est important de noter que cette distinction entre coûts fixes et coûts variables dépend de l'horizon de temps considéré. À court terme, certains coûts sont fixes car ils sont liés au capital physique, tandis que dans le long terme, ces mêmes coûts fixes peuvent devenir variables car les entreprises ont la possibilité de modifier leur capacité physique de production par le biais d'investissements. Ainsi, la distinction entre coûts fixes et coûts variables évolue au fil du temps en fonction de la flexibilité des entreprises à ajuster leurs décisions sur les inputs de production.

| | La distinction entre coût variable et coût fixe dépend de l’horizon de temps qu’on considère: |

| | | *'''dans le court terme''' certains coûts sont fixes (en général, les coûts liés au capital physique). On doit utiliser un stock de capital fixe |

| Les fonctions de coût des entreprises diffèrent entre le court terme et le long terme en raison des décisions qui sont fixes à court terme mais variables à long terme.

| | *'''dans le long terme''' on peut rendre les coûts fixes variables notamment grâce aux investissements. |

| | | *'''mais avec le temps''' ces mêmes coûts fixes deviennent variables car les entreprises peuvent ajuster leurs décisions sur tous les inputs (modification de la capacité physique de production). |

| Dans le court terme, de nombreuses décisions sont prises avec des contraintes et des facteurs de production fixes. Par exemple, l'entreprise peut être limitée par sa capacité de production actuelle, son stock de capital physique et d'autres contraintes qui ne peuvent pas être facilement modifiées à court terme. Les coûts dans le court terme reflètent ces décisions fixes, et il peut être plus difficile de réduire les coûts de production car les facteurs de production sont déjà déterminés et ne peuvent pas être rapidement ajustés. En revanche, dans le long terme, les entreprises ont la possibilité d'ajuster leurs facteurs de production, tels que le capital physique, la technologie, les ressources humaines, etc. Elles peuvent investir dans de nouvelles installations, acquérir de nouveaux équipements ou ajuster leur capacité de production pour répondre aux conditions du marché. En ayant la flexibilité de modifier ces facteurs de production, les entreprises peuvent souvent obtenir des coûts de production plus bas dans le long terme.

| | |

| | | Comme beaucoup de décisions sont fixes dans le court terme mais variables dans le long terme les fonctions de coût des entreprises ne sont pas les mêmes dans le court terme et dans le long terme. |

| Ainsi, la distinction entre le court terme et le long terme dans les fonctions de coût est liée à la capacité de l'entreprise à ajuster ses facteurs de production. Dans le court terme, où les décisions sont fixes, les coûts sont influencés par ces contraintes. Dans le long terme, où les décisions sont plus flexibles, les coûts peuvent être réduits en ajustant les facteurs de production. C'est pourquoi il est généralement plus facile d'obtenir des coûts de production plus petits dans le long terme.

| | |

| | Parce que beaucoup de décisions sont fixes dans le court terme mais variables dans le long terme, les coûts d’une firme sur le long terme diffèrent des coûts dans le court terme. |

| | |

| | Il sera toujours plus facile d’avoir des coûts de production plus petits dans le long terme car on peut ajuster les facteurs de production qui sont fixes dans le court terme. |

|

| |

|

| == Les coûts moyens dans le court et long terme == | | == Les coûts moyens dans le court et long terme == |

| Dans le court terme, les coûts moyens d'une entreprise peuvent avoir une forme en U, également appelée "courbe en U du coût moyen". Cette courbe en U est généralement le résultat de deux effets opposés :

| | [[Fichier:Coûts moyens dans le court et long terme 1.png|400px|vignette|centré]] |

| | |

| # Effet d'économies d'échelle : Au début de la production, lorsque la quantité produite est faible, les coûts fixes sont répartis sur un nombre limité d'unités, ce qui entraîne une diminution du coût moyen. En d'autres termes, à mesure que la production augmente, les coûts fixes sont dilués, ce qui réduit le coût moyen par unité produite.

| |

| # Effet de rendements marginaux décroissants : À mesure que la production continue d'augmenter, il peut y avoir un point où les rendements marginaux commencent à diminuer. Cela signifie que la productivité marginale du travail diminue, ce qui se traduit par une augmentation des coûts variables par unité produite. L'effet de rendements marginaux décroissants l'emporte finalement sur l'effet d'économies d'échelle, entraînant une augmentation du coût moyen à mesure que la production augmente davantage.

| |

| | |

| Dans le long terme, les coûts moyens peuvent également varier en fonction de la taille de l'entreprise. Dans une perspective de long terme, l'entreprise a la flexibilité de modifier sa capacité de production, y compris la taille de son capital physique. L'entreprise peut ajuster ses installations, investir dans de nouvelles technologies et optimiser l'allocation des ressources. Cela peut entraîner des économies d'échelle accrues et des coûts moyens plus bas à mesure que la taille de l'entreprise augmente.[[Fichier:Coûts moyens dans le court et long terme 1.png|400px|vignette|centré]]Cependant, il est important de noter que la forme exacte de la courbe des coûts moyens à court et à long terme peut varier en fonction des caractéristiques spécifiques de l'industrie et de l'entreprise. Différentes entreprises peuvent avoir des structures de coûts différentes et des niveaux d'efficacité variables. Par conséquent, l'analyse des coûts moyens nécessite une évaluation spécifique à chaque cas et ne suit pas une forme préétablie pour toutes les situations.

| |

|

| |

|

| == Economies d’échelle == | | == Economies d’échelle == |

| La pente de la fonction de coût moyen à long terme nous renseigne sur la présence ou l'absence d'économies d'échelle. | | La pente de la fonction de CM à long terme nous indique la présence ou absence d’économies d’échelle. |

|

| |

|

| Si la pente de la fonction de coût moyen à long terme est décroissante, cela indique la présence d'économies d'échelle. Les économies d'échelle se produisent lorsque l'augmentation de la production entraîne une diminution du coût moyen par unité produite. En d'autres termes, plus l'entreprise produit, plus les coûts moyens diminuent. Cela peut être dû à divers facteurs tels que la spécialisation accrue, l'utilisation plus efficace des ressources, les avantages de la taille, les économies sur les coûts de transaction, etc.

| | [[Fichier:Fonction cm Economies d’échelle.png|400px|vignette|centré]] |

| | |

| En revanche, si la pente de la fonction de coût moyen à long terme est constante ou croissante, cela indique l'absence d'économies d'échelle ou même la présence de déséconomies d'échelle. Les déséconomies d'échelle surviennent lorsque l'augmentation de la production entraîne une augmentation du coût moyen par unité produite. Cela peut être dû à des problèmes de coordination, des inefficacités opérationnelles, une mauvaise gestion des ressources, une taille excessive qui entraîne des problèmes de communication, etc.[[Fichier:Fonction cm Economies d’échelle.png|400px|vignette|centré]]L'analyse de la pente de la fonction de coût moyen à long terme est donc essentielle pour évaluer les économies d'échelle dans une entreprise. Cela permet de comprendre comment les coûts moyens évoluent à mesure que la production augmente et d'identifier les facteurs qui influent sur l'efficacité de l'entreprise à grande échelle.

| |

|

| |

|

| == Rendements marginaux vs rendements d'échelle == | | == Rendements marginaux vs rendements d'échelle == |

| Il est important de distinguer le concept de rendement marginal du concept de rendement d'échelle.

| | Ne pas confondre le concept de rendement marginal ou de produit marginal avec le concept de rendement d'échelle! |

| | | :Le rendement marginal (souvent décroissant) est un concept de court terme: il nous indique la variation de l'output pour un changement d'un seul input, tous les autres étant fixes. |

| * Le '''rendement marginal''' se réfère à la variation de la production résultant d'un changement marginal dans un seul input de production, tandis que tous les autres inputs restent fixes. Il est généralement observé à court terme et peut être décroissant, ce qui signifie que l'augmentation de la production due à l'ajout d'une unité supplémentaire d'input devient de plus en plus petite. Cela peut être dû à des facteurs tels que la saturation des capacités, la diminution de l'efficacité marginale des inputs fixes, etc.

| | :Le rendement d'échelle (croissant, constant, décroissant) est un concept de long terme : tous les inputs sont variables et une entreprise qui veut modifier ses décisions de production peut aussi intervenir sur sa capacité de production. |

| * Le '''rendement d'échelle''', en revanche, se réfère à la variation de la production résultant d'un changement proportionnel dans tous les inputs de production. Il est observé à long terme, lorsque toutes les décisions de production et tous les inputs sont ajustables. Le rendement d'échelle peut être croissant, constant ou décroissant, en fonction de la façon dont la production réagit aux changements dans la taille de l'entreprise et des inputs utilisés. Un rendement d'échelle croissant se produit lorsque l'augmentation proportionnelle de tous les inputs entraîne une augmentation supérieure proportionnelle de la production. Un rendement d'échelle constant se produit lorsque l'augmentation proportionnelle de tous les inputs entraîne une augmentation proportionnelle équivalente de la production. Un rendement d'échelle décroissant se produit lorsque l'augmentation proportionnelle de tous les inputs entraîne une augmentation de la production, mais à un rythme inférieur proportionnel.

| |

| | |

| Il est donc important de garder à l'esprit que le rendement marginal est un concept de court terme, lié à un input spécifique, tandis que le rendement d'échelle est un concept de long terme, lié à la variation de tous les inputs et de la capacité de production de l'entreprise.

| |

| | |

| L'intuition derrière les économies d'échelle et les rendements d'échelle croissants est que dans une usine plus grande, il y a plusieurs avantages qui permettent une augmentation proportionnellement supérieure de la production par rapport à l'augmentation des inputs :

| |

| | |

| # Agrégation des tâches : Dans une usine plus grande, il y a souvent plus de diversité dans les tâches qui peuvent être réalisées. Cela permet une meilleure répartition des responsabilités et une spécialisation accrue du travail. Par exemple, certaines personnes peuvent se spécialiser dans la conception, d'autres dans la production, et d'autres encore dans la maintenance. Cette division du travail permet d'augmenter l'efficacité globale de la production et de réaliser des économies de coûts.

| |

| # Spécialisation accrue : Une usine plus grande offre également la possibilité d'une spécialisation plus poussée des facteurs de production, tels que le capital physique (machines, équipements) et le travail. Avec une plus grande diversité de ressources, il est possible d'utiliser des machines plus performantes, des techniques de production plus avancées et de bénéficier d'une main-d'œuvre plus qualifiée. Cela permet d'obtenir une productivité accrue et des coûts unitaires plus bas.

| |

| # Économies d'échelle dans les achats et les coûts de transaction : Une usine plus grande peut bénéficier d'économies d'échelle dans les achats de matériaux, de fournitures et d'autres inputs. Les achats en gros permettent de négocier des prix plus avantageux et de réduire les coûts par unité. De plus, les coûts de transaction peuvent être réduits dans une grande usine, car il y a une meilleure coordination interne et une réduction des coûts liés aux transactions externes.

| |

| | |

| En combinant ces facteurs, une usine plus grande peut réaliser des économies d'échelle et bénéficier de rendements d'échelle croissants. Cela signifie que l'augmentation proportionnelle de tous les inputs (capital physique, travail, etc.) entraîne une augmentation de la production à un rythme supérieur proportionnel. Ces économies d'échelle permettent à l'entreprise de réduire ses coûts unitaires et d'améliorer son efficacité opérationnelle à mesure qu'elle se développe et augmente sa taille.

| |

| | |

| L'intuition derrière les déséconomies d'échelle et les rendements d'échelle décroissants est que, malgré une augmentation de la taille de l'usine, certains problèmes et inefficiences peuvent survenir, entraînant une augmentation disproportionnée des coûts par rapport à l'augmentation de la production :

| |

|

| |

|

| # Difficultés organisationnelles et d'intégration : À mesure que l'usine devient plus grande, il peut y avoir des difficultés croissantes dans l'organisation et l'intégration des différentes activités. La coordination et la communication entre les différentes équipes et départements peuvent devenir plus complexes et moins efficaces, ce qui peut entraîner des retards, des erreurs et une augmentation des coûts.

| | Intuition pour économies d'échelle (→ rendements d'échelle croissants) : |

| # Moins d'engagement personnel des travailleurs : Dans une grande usine, les travailleurs peuvent se sentir moins engagés et moins connectés à l'entreprise. La relation entre le travailleur et l'entreprise peut devenir plus impersonnelle, ce qui peut affecter la motivation et la productivité. Les travailleurs peuvent également se sentir moins responsables de la qualité et de l'efficacité de leur travail, ce qui peut entraîner des problèmes de qualité et des coûts supplémentaires pour corriger les erreurs.

| | :dans une usine plus grande beaucoup de tâches peuvent être agrégées + spécialisation plus élevée de K et de L possible + possibilité d’utiliser de la main d’œuvre qualifiée ou des machines plus performantes... |

| # Gestion inefficace : L'incapacité de la gestion à s'adapter et à répondre efficacement aux défis posés par une usine de plus grande taille peut entraîner des inefficiences. Les décisions peuvent être prises avec plus de lenteur, la communication peut être entravée et les ressources peuvent être mal allouées. Ces problèmes de gestion peuvent conduire à des coûts supplémentaires et à une diminution de l'efficacité opérationnelle.

| |

|

| |

|

| En combinaison, ces facteurs contribuent aux déséconomies d'échelle et aux rendements d'échelle décroissants. Malgré une augmentation de la taille de l'usine, les coûts unitaires peuvent augmenter plus rapidement que la production, entraînant une inefficacité accrue et une diminution de la rentabilité. Il est donc important pour les entreprises de trouver un équilibre entre la taille de l'usine et l'efficacité opérationnelle afin de minimiser les déséconomies d'échelle et de maintenir des coûts compétitifs.

| | Intuition pour déséconomies d'échelle (→ rendements d'échelle décroissants) : |

| | :difficultés croissantes dans l’organisation et l’intégration des activités dans une usine de taille grandissante + moins d’engagement personnel des travailleurs + le management ne suit pas (sorte de « facteur fixe »)... |

|

| |

|

| = Résumé = | | = Résumé = |

C’est la partie de la micro-économie appelée Organisation Industrielle

L’analyse des coûts est une étape analytique essentielle car l’objectif de tout agent économique, et notamment pour les entreprises, est de maximiser ses bénéfices.

Son objectif est de comprendre le comportement des entreprises dans diverses conditions de marché (concurrence parfaite et différentes formes de concurrence imparfaite).

Les coûts sont les déterminants clefs qui influent les décisions de production et les prix pratiqués. En d’autres termes, le programme de l’entreprise dépend du choix de facteurs de productions.

L’objectif ultime des entreprises est de maximiser leurs profits. Les coûts de production, qui influencent la fonction d’offre, sont des déterminants importants des profits.

- Le profit des entreprises est donné par:

- Profit = (Recette Totale) - (Coût Total)

- La recette totale (RT) est donnée par:

- Recette Totale = Prix * (Quantité Vendue)

Le reste de ce chapitre est dédié à l'analyse des coûts de production.

Cette théorie est derrière la fonction d’offre de marché, le fonction d’offre est une fonction croissante. Cependant nous n’avons pas justifié quel est le comportement des entreprises. L’idée est de justifier le comportement de la fonction d’offre.

Avec la théorie de la consommation nous allons analyser tout ce qui est derrière la fonction de demande.

Une entreprise simplifiée.

Fonction de production et coûts totaux

Qu’est-ce que le coût de production ?

Le deuxième principe économique qui a été énoncé dans la première session nous dit que le coût de quelque chose n’est pas seulement égal au paiement monétaire mais aussi à la valeur de ce à quoi on doit renoncer pour l’acquérir.

On appelle ceci le coût d’opportunité. La notion de coût en termes économiques

est liée au concept de coût d'opportunité.

Lorsqu’une entreprise produit un bien, elle fait face à des :

- coûts explicites qui sont donnés par les paiements monétaires, ce sont des flux sortants (approche comptable).

- coûts implicites qui sont donnés par la valeur de ce à quoi elle a dû renoncer ; ce sont des coûts qui n’ont pas de contrepartie monétaire immédiate (approche économique).

Exemples de coûts implicites:

- le coût du capital propre (ou fonds propres) investi dans l’entreprise (et qui aurait pu être investi ailleurs);

- le salaire que l’entrepreneur recevrait comme employé dans une autre activité.

Le comptable ne tient pas compte des coûts implicites quand il évalue les coûts de production et le profit comptable de l’entreprise. L’économiste, quant à lui, tient compte des coûts explicites et des coûts implicites.

Profit économique et profit comptable

Le profit économique ne peut jamais être plus grand que le profit comptable et un profit comptable positif est compatible avec une entreprise qui fait des profits économiques nuls.

La fonction de production et les coûts totaux

La fonction de production montre la relation technique entre la quantité produite (q) et la quantité d’inputs utilisée pour produire cette quantité.

La fonction de coût total montre la relation entre la quantité produite (q) et ses coûts de production.

Les deux fonctions sont intimement liées : les coûts totaux sont déterminés par les contraintes techniques de la fonction de production.

Produit marginal et moyen du travail

Le produit marginal du travail, ou productivité marginale du travail, est la quantité d’output supplémentaire que l’on peut produire avec une unité supplémentaire de cet input:

- PmL = accroissement de production/travail additionnel =

ou, pour des toutes petites variations,

ou, pour des toutes petites variations,  .

.

Il est donc donné par la pente de la fonction de production.

La fonction de production précédente montre un PmL décroissant: la pente devient de plus en plus petite au fur et à mesure qu’on augmente les quantités produites → une unité de travail supplémentaire permet d’augmenter la production, oui, mais d’un montant de plus en plus petit.

Le produit moyen du travail, ou productivité moyenne du travail, mesure la quantité que chaque travailleur produit en moyenne:

- PML = production totale/# de travailleurs =

.

.

Il est donc donné par la pente du rayon sortant de l'origine.

Les rendements décroissants

On parle dans ce cas de LOI DES RENDEMENTS MARGINAUX DECROISSANTS = étant donnés les autres inputs, la productivité du travail décroît avec la quantité de travail.

Intuition : quand les autres facteurs de production sont fixes, rajouter des travailleurs additionnels ne peut pas accroître la production proportionnellement.

Exemple : dans un bureau, les travailleurs commencent à se gêner et à se relayer sur un ordinateur ou une photocopieuse avec des attentes et des problèmes de coordination.

Ceci se traduit par une fonction de production avec une pente de plus en plus petite et par une fonction de coût total avec une pente de plus en plus grande lorsque les quantités produites augmentent.

Intuition : s’il faut de plus en plus de travailleurs pour produire une unité supplémentaire, les coûts de production de cette unité supplémentaire vont devoir augmenter => le coût augmente à un taux croissant.

Exemple : fonction de production et coût total

Fonction de production et de coût total d'un producteur de pizzas.

Différentes mesures de coût

Différentes mesures de coût

Coûts fixes (CF) sont les coûts qui ne varient pas avec la quantité produite (liés aux investissements en capital physique).

Coûts variables (CV) sont les coûts qui varient avec la quantité produite (liés à la rémunération des travailleurs au d'autres inputs variables).

Coût total (CT) est la somme du coût fixe et coût variable :

.

.

Coût moyen (CM) est le coût total par unité produite et donc :

=coût moyen = coût fixe moyen + coût variable moyen

Coût marginal (Cm) est l’augmentation dans le coût total associée à la production d’une unité additionnelle du bien final (= pente de la fonction de coût total)

- Cm = (variation dans le coût total)/(variation des quantités)

(ou =

(ou =  pour des variations infinitésimales).

pour des variations infinitésimales).

Exemple

Coûts de production d’un producteur de limonade

Exemple : coût total

Exemple : coût marginal

Le coût marginal généralement augmente avec la quantité produite à cause de la productivité décroissante qui rend la production d’une unité supplémentaire de plus en plus coûteuse. Le CF ne variant pas, par définition, avec la quantité produite, le Cm indique nécessairement la variation du CV.

Exemple : Coût moyen

Le coût moyen a généralement une forme en U, c’est-à- dire il diminue avec les quantités produites lorsqu’on commence à produire le bien (le CF est réparti sur un petit nombre d'unités seulement), mais pour des quantités plus grandes de production il augmente avec les quantités produites (à cause de l'incidence grandissante du CVM).

Coût marginal et coût moyen

Lorsque le coût marginal est supérieur au coût moyen, le coût moyen est croissant, alors qu’il est décroissant si le coût marginal lui est inférieur => Le coût marginal rencontre le coût moyen au minimum du coût moyen (EME).

Coût moyens (fixe et variable)

Plus en général

La productivité marginale est initialement croissante (spécialisation des travailleurs dans leurs tâches) et décroissante ensuite (car les facteurs fixes doivent être partagés par un nombre croissant de travailleurs)

Propriétés

Trois propriétés importantes des fonctions de coûts :

- Le coût marginal va, tôt ou tard, finir par augmenter avec la quantité produite.

- Le coût moyen a donc une forme en U (si le coût marginal était toujours décroissant on aurait des coûts moyens toujours décroissant également).

- Le coût marginal croise la fonction de coût moyen à son minimum (ou à l’échelle minimale efficiente).

Résumé graphique

Exemple numérique

Une entreprise manufacturière a le coût total suivant :

Lien entre fonction de production et coûts

La fonction de coût total est une sorte de fonction de production lue "à l'envers" (fonction réciproque):

Étant donné un certain stock de capital physique, on détermine quel est le nombre d'heures de travail nécessaires pour produire une certaine quantité q (= "envers" de la fonction de production);

On multiple ces heures de travail par le salaire horaire et on détermine ainsi la masse salariale 𝑤 ∙ 𝐿(𝐾, 𝑞) (= CV, si L est le seul input variable);

On rajoute à cela le coût fixe engendré par le capital physique pour obtenir le coût total.

Court versus long terme

Fonction de production de court et de long terme